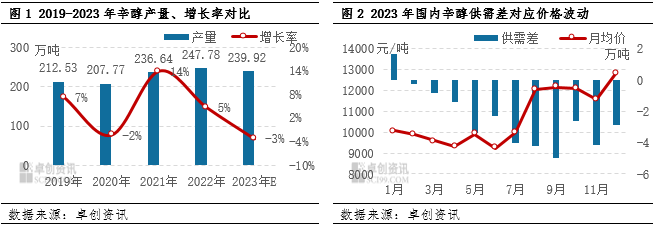

1,Yleiskatsaus oktanolimarkkinoiden tuotantoon ja kysynnän ja tarjonnan suhteeseen vuonna 2023

Vuonna 2023 useiden tekijöiden vaikutuksestaoktanoliTeollisuus koki tuotannon laskua ja kysynnän ja tarjonnan kuilun laajenemista. Pysäköinti- ja kunnossapitolaitteiden tiheä esiintyminen on johtanut kotimaisen tuotannon negatiiviseen vuosittaiseen kasvuun, mikä on harvinainen ilmiö moneen vuoteen. Arvioitu vuosituotanto on 2,3992 miljoonaa tonnia, mikä on 78 600 tonnia vähemmän kuin vuonna 2022. Myös tuotantokapasiteetin käyttöaste on laskenut yli 100 prosentista vuonna 2022 95,09 prosenttiin.

Tuotantokapasiteetin näkökulmasta, joka perustuu 2,523 miljoonan tonnin suunnittelukapasiteettiin, todellinen tuotantokapasiteetti on tätä lukua suurempi. Uusien tuotantolaitosten määrän kasvu on kuitenkin johtanut tuotantokapasiteettipohjan kasvuun, kun taas uudet laitokset, kuten Zibo Nuo Ao, aloittivat tuotannon vasta vuoden lopussa, ja tuotantokapasiteetin vapauttaminen Baichuanissa Ningxiassa on lykätty vuoden 2024 alkuun. Tämä on johtanut oktanoliteollisuuden käyttöasteen laskuun vuonna 2023 ja tuotannon menetykseen.

2,Oktanolin tarjonnan ja kysynnän suhteen syvällinen analyysi

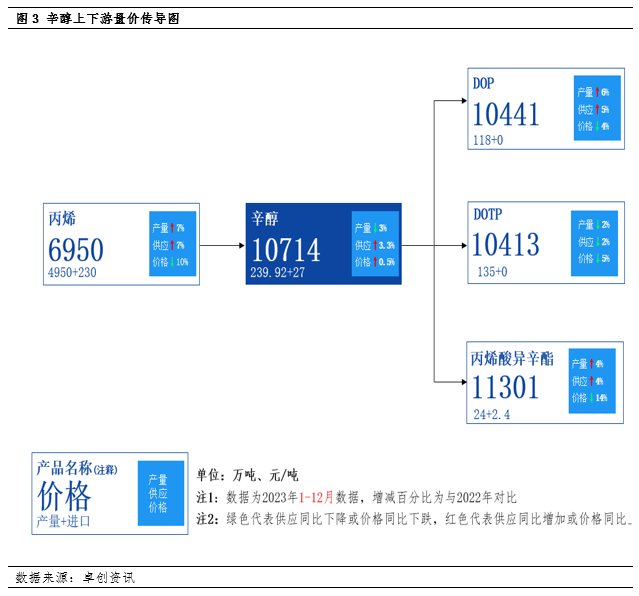

1. Tuotannon lasku ja kysynnän ja tarjonnan välinen kuilu: Vaikka uusien laitosten tuotanto on viivästynyt ja joitakin kunnostettuja laitoksia ei ole otettu käyttöön suunnitellusti, loppupään kysynnän tasainen kasvu alkoi näkyä neljännen neljänneksen jälkeen, mikä tuki oktanolimarkkinoita. Heinäkuusta syyskuuhun keskitetyn kunnossapidon vuoksi tarjonta väheni merkittävästi, kun taas kysynnän kasvu johti kysynnän ja tarjonnan välisen kuilun negatiivisen tason kasvuun.

2. Tärkein alavirran kysynnän analyysi: Pehmittimien markkinoiden suosio on elpynyt, ja kokonaiskysyntä on nousussa. Tärkeimpien alavirran tuotteiden, kuten DOP:n, DOTP:n ja iso-oktyyliakrylaatin, kysynnän ja tarjonnan perusteella voidaan nähdä, että DOP:n tarjonta kasvaa merkittävästi ja kokonaistuotanto on kasvanut 6 %, mikä vaikuttaa merkittävästi oktanolin kulutuksen kasvuun. DOTP:n tuotanto on laskenut noin 2 %, mutta oktanolin todellisessa kulutuksessa on ollut vain vähän vaihtelua. Iso-oktyyliakrylaatin tuotanto kasvoi 4 %, mikä myös osaltaan vaikutti oktanolin kulutuksen kasvuun.

3. Ylävirran raaka-aineiden hintojen vaihtelut: Propeenin tarjonta kasvaa edelleen, mutta sen hinta on laskenut merkittävästi, mikä on kasvattanut eroa oktanolin hintaan. Tämä lievittää oktanoliteollisuuteen kohdistuvaa kustannuspainetta, mutta heijastaa myös eroja ylävirran ja alavirran toimintatrendien välillä.

3,Tulevaisuuden markkinanäkymät ja uuden tuotantokapasiteetin epävarmuus

1. Tarjontapuolen näkymät: Uuden tuotantokapasiteetin vapauttamisen odotetaan olevan epävarmaa vuonna 2024. Suurimman osan Anqing Shuguangin laajennuslaitoksista ja uusista satelliittipetrokemian laitoksista odotetaan joutuvan vapauttamaan vuoden jälkipuoliskolla tai vuoden loppuun mennessä. Shandong Jianlanin peruskorjauslaitteiden valmistuminen saattaa viivästyä vuoden loppuun, mikä vaikeuttaa oktanolin toimituskapasiteetin vapauttamista vuoden ensimmäisellä puoliskolla. Kevätkunnossapidon kaltaisten tekijöiden vuoksi oktanolin odotetaan jatkavan vahvaa toimintaansa vuoden 2024 ensimmäisellä puoliskolla.

2. Kysyntäpuolen odotusten kasvattaminen: Makro- ja suhdannenäkökulmasta alavirran kysynnän odotetaan kasvavan tulevaisuudessa. Tämä vahvistaa entisestään oktanolin tiukkaa kysynnän ja tarjonnan tasapainoa ja lisää todennäköisyyttä, että markkinat toimivat keski- tai korkealla tasolla. Vuonna 2024 markkinatrendin odotetaan osoittavan nousua edessä ja laskua takana. Vuoden jälkipuoliskolla, kun markkinoille vapautuu uutta tuotantokapasiteettia ja alavirran kysynnän odotetaan laskevan suhdanneluonteisesti, hintapuolella saattaa olla tiettyjä muutoksia.

3. Tulevaisuuden ylikapasiteetti ja markkinapainotuksen lasku: Tulevina vuosina suunniteltu useiden oktanoliyksiköiden tuotanto keskittyy enemmän. Samaan aikaan kysynnän kasvu loppupäässä on suhteellisen hidasta ja alan ylijäämätilanne voimistuu. Oktanolin toiminnan kokonaispainotuksen odotetaan vähenevän tulevaisuudessa ja markkinoiden laajuus voi kaventua.

4. Maailmanlaajuisten hyödykkeiden hintojen näkymät: Maailmanlaajuisten hyödykkeiden hintojen laskutrendin odotetaan hidastuvan vuonna 2024. Hyödykkeiden hinnat saattavat nousta uudelleen, mutta ne voivat olla suhteellisen heikkoja. Jos talouden elpymisprosessin aikana tapahtuu odottamattomia tapahtumia, hyödykkeiden hinnat voivat muuttua.

Kokonaisuudessaan oktanolimarkkinat kohtaavat vuonna 2023 laskevan tuotannon ja kasvavien kysyntä-tarjontakuilujen haasteita. Jatkossa kysynnän tasainen kasvu on kuitenkin tukenut markkinoita. Tulevaisuudessa markkinoiden odotetaan jatkavan vahvaa toimintatrendiä, mutta ne saattavat kohdata sopeutumispaineita vuoden jälkipuoliskolla.

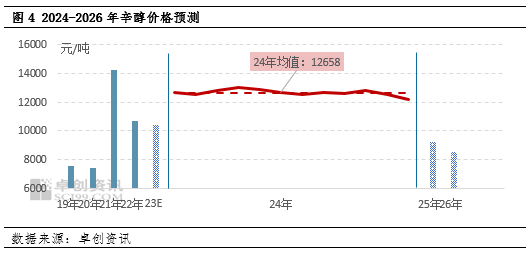

Vuoteen 2024 katsottuna hyödykkeiden hintojen maailmanlaajuinen laskutrendi saattaa hidastua, ja hinnat osoittavat yleisesti ottaen nousutrendiä vuonna 2024. Hyödykemarkkinoilla voi olla uusi noususuhdanne, mutta nousumarkkinoiden taso voi olla suhteellisen heikko. Jos talouden elpymisprosessin aikana tapahtuu odottamattomia tapahtumia, hyödykkeiden hinnat todennäköisesti laskevat ja mukautuvat. Jiangsun oktanolin toiminta-alueen odotetaan olevan 11 500–14 000 yuania/tonni, ja keskimääräisen vuosihinnan olevan 12 658 yuania/tonni. Koko vuoden alimman oktanolin hinnan odotetaan olevan neljännellä neljänneksellä, 11 500 yuania/tonni. Vuoden korkeimman hinnan odotetaan olevan toisella ja kolmannella neljänneksellä, 14 000 yuania/tonni. Vuosien 2025–2026 oktanolin keskimääräisen vuosihinnan Jiangsun markkinoilla odotetaan olevan vastaavasti 10 000 yuania/tonni ja 9 000 yuania/tonni.

Julkaisun aika: 05.01.2024