Bisfenoli A:n markkinat laskivat yhä uudelleen, koko toimialaketju ei ole hyvä, terminaalituen vaikeudet, heikko kysyntä ja öljyn hinnan lasku heikensivät toimialaketjun negatiivista julkaisua, markkinoilta puuttuu tehokasta hyvää tukea, ja lyhyen aikavälin markkinoiden odotetaan edelleen laskevan.

Epikloorihydriinin markkinahinnat laskivat. Raaka-aineiden, propeenin ja glyserolin, hinnat ovat viime aikoina laskeneet, kustannuspuolen tuki heikentynyt, loppupään kysyntä on heikkoa, yhdistettynä joidenkin laitteiden uudelleenkäynnistykseen, markkinoiden laskusuhdanteen leviämiseen, tavaroiden haltijoiden voittoa tuottaviin toimituksiin, epikloorihydriinin markkinoiden neuvottelujen painopisteen laskuun, päätöskurssi on ollut niinkin alhainen kuin 16 000 yuania/tonni.

TheepoksihartsiMarkkinat ovat ilmeisiä raaka-aineiden kanssa, loppupään laskusuhdanne on edelleen vahva, ostohalu on erittäin heikkoa, minkä seurauksena hartsitehdastoimitukset ovat paineen alla, hinnat ovat alhaiset ja erittäin alhaiset, ja hinnat ovat edelleen nousussa. Markkinatilanne on vakavampi. Epoksihartsimarkkinoiden odotetaan edelleen laskevan tulevaisuudessa.

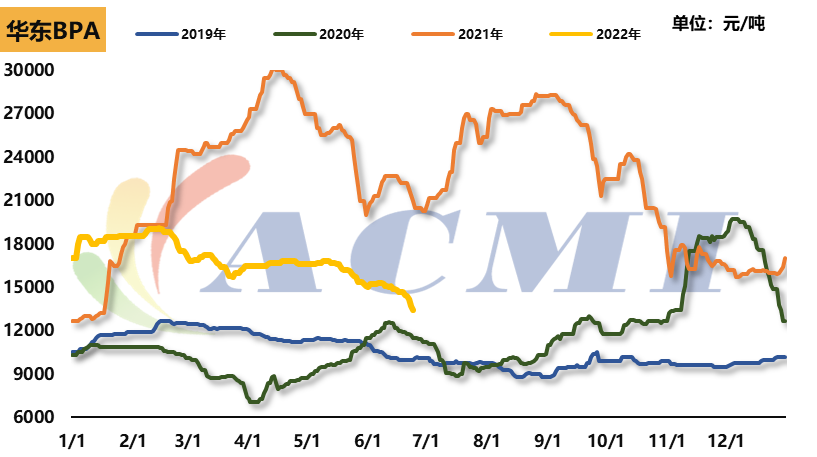

Bisfenoli A

Tietolähde: CERA/ACMI

Hinta: Viime viikolla kotimaiset bisfenoli A:n markkinat laskivat jyrkästi. Kesäkuun 24. päivänä bisfenoli A:n viitehinta Itä-Kiinassa oli noin 13 400 yuania tonnia, mikä on 1 300 yuania vähemmän kuin viime viikolla. Tällä viikolla Zhejiang Petrochemicalin kaksi huutokauppaa päättyivät yhdellä kierroksella. Huutokaupan kokonaishinta laski noin 1 200 yuania tonnia. Erityisesti torstain huutokauppahinta laski lähes 1 000 yuania, mikä johti markkinailmapiirin nopeaan laskuun. Bisfenoli A:n markkinahinta jatkoi laskuaan. Teoreettisten kustannusarvojen perusteella bisfenoli A:n hinta on ollut kustannusrajan alapuolella.

Raaka-aineet: fenoliketonin markkinat jatkoivat laskuaan viime viikolla. Asetonin viimeisin viitehinta vakiintui tilapäisesti 5 650 juantonniin, ja fenolin viimeisin viitehinta oli 10 650 juantonnia, noin 300 juania vähemmän kuin viime viikolla.

Kysyntä: Epoksihartsin ja PC:n kysynnän lasku voimistui, erityisesti epoksihartsin osalta. Päätehtaan kuormituksen vähentäminen, jotkut yksiköt suljettiin huoltoa varten, toimialaketju synkronoitu alaspäin suuntautuva siirtymä.

Laitteet: Nantong Xingchenin laitteet pysäytettiin huollon vuoksi, ja teollisuuslaitteiden kokonaisavausaste oli noin 70 %.

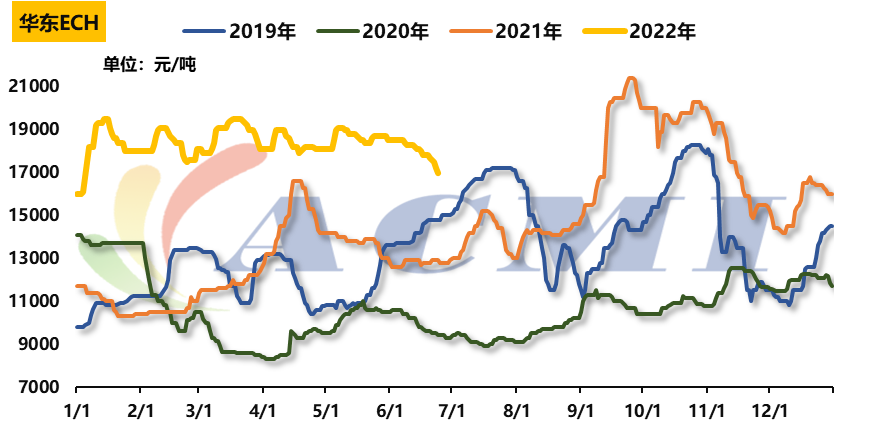

Epikloorihydriini

Tietolähde: CERA/ACMI

Hinta: Kotimaiset epikloorihydriinimarkkinat jatkoivat laskuaan viime viikolla: 24. kesäkuuta epikloorihydriinin viitehinta Itä-Kiinan markkinoilla oli 17 000 yuania tonnia, ja raaka-aineen hinta laski 800 yuania viime viikkoon verrattuna.

Raaka-aineet: propeenin viimeisin viitehinta oli 7 750 RMB tonnia, 150 RMB vähemmän kuin viime viikolla; 99,5-prosenttisen glyserolin viimeisin viitehinta Itä-Kiinassa oli 12 400 RMB tonnia, 400 RMB vähemmän kuin viime viikolla.

Kysyntä: Epoksihartsiteollisuuden käynnistymisvauhti laski merkittävästi. Laskun aattona kysyntä laski edelleen ja epikloorihydriinien valmistajien kuljetuspaine kasvoi pääasiassa hintojen laskun ja positioiden selvittämisen kautta. Tämän lisäksi Jiangsu Haixingin 130 000 tonnia vuodessa tuottavalla propeenin jalostuslaitoksella on lyhyen aikavälin uudelleenkäynnistyssuunnitelma, jolla on negatiivinen vaikutus markkinoihin.

Asennukset: Hebein Jiaon 60 000 tonnin vuosituotantolaitos käynnistettiin uudelleen, Jiangsu Haixingin 130 000 tonnin vuosituotantolaitoksen odotetaan käynnistyvän uudelleen heinäkuun loppuun mennessä; Shandong Xinyuen 60 000 tonnin vuosituotantoyksikkö pois käytöstä, Jiangsu Ruihengin 150 000 tonnin vuosituotantoyksikkö pois käytöstä huollon vuoksi, Shandong Binhuan 75 000 tonnin vuosituotantoyksikkö pois käytöstä; sektorin kokonaiskäyttöaste on noin 50 %.

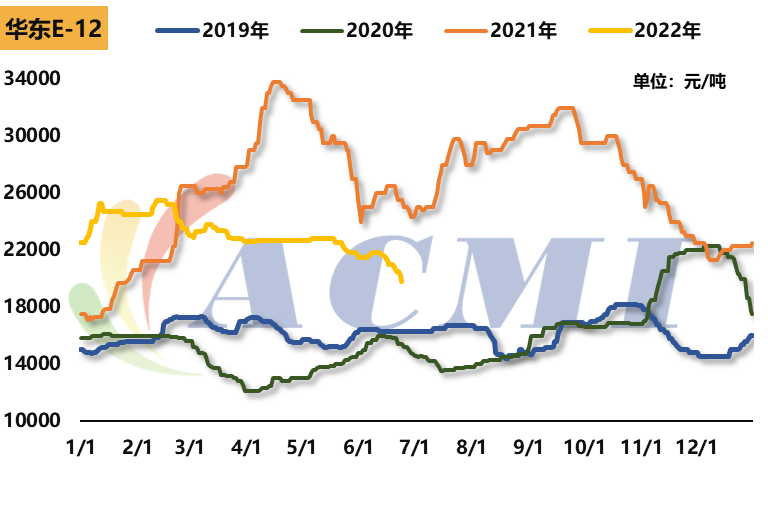

Epoksihartsi

Tietolähde: CERA/ACMI

Hinta: Viime viikolla kahden tyyppisten epoksihartsien markkinat laskivat jyrkästi: 24. kesäkuuta nestemäisen epoksihartsin viitehinta Itä-Kiinassa oli 22 500 RMB/t, mikä on 1 000 RMB vähemmän kuin edellisellä viikolla; kiinteän epoksihartsin viitehinta oli 19 800 RMB/t, mikä on 1 200 RMB vähemmän kuin edellisellä viikolla.

Raaka-aineet: Epoksihartsiteollisuuden ketju laski jyrkästi paniikissa tällä viikolla. Bisfenoli A:n hinta laski 1300 RMB/tonni viikon ajan, epikloorihydriinin hinta 800 RMB/tonni, pääasiassa siksi, että volyymit eivät laskeneet lainkaan. Epoksihartsin kustannustuki heikkeni jyrkästi, ja alavirran ostot olivat vielä riittämättömiä markkinoiden laskusuhdanteen aikana.

Kysyntä: Tämän viikon alussa epoksihartsimarkkinat jatkoivat laskusuunnassa. Nestemäisten ja kiinteiden epoksihartsien hinnat ovat laskeneet kustannustasolle, ja jotkut tehtaat ovat ilmoittaneet pysäköinti- ja huoltotoimenpiteistä varastojen paineen alla, kun taas muut yritykset ovat vähentäneet tuotantokuormaa riskien välttämiseksi.

Muut nestemäistä hartsia valmistavat tehtaat ovat vähentäneet negatiivista kuormitusta, ja nestemäisen hartsin kokonaiskäynnistysaste on noin 50 %; kiinteän hartsin käynnistysaste on 3–4 %.

Chemwin on kiinalainen kemiallisten raaka-aineiden kauppayhtiö, joka sijaitsee Shanghain Pudongin uudella alueella, jolla on satama, laituri, lentokenttä ja rautatieverkosto, sekä Shanghaissa, Guangzhoussa, Jiangyinissa, Dalianissa ja Ningbo Zhoushanissa Kiinassa. Yhtiöllä on kemikaalien ja vaarallisten kemikaalien varastoja, ja sen ympärivuotinen varastointikapasiteetti on yli 50 000 tonnia kemiallisia raaka-aineita ja riittävä tavaratarjonta.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Julkaisun aika: 28. kesäkuuta 2022