Vuoden 2022 ensimmäisellä puoliskolla kokonaissuorituskykyisopropanolimarkkinatilanne ei ollut tyydyttävä. Jonkin verran uutta kapasiteettia on vapautettu, mutta viime vuoteen verrattuna osa kapasiteetista on poistettu ja kapasiteetti on pysynyt vakaana, mutta tarjonnan ja kysynnän paine ei hellittänyt. Joidenkin tehtaiden varastopaine on edelleen riippuvainen vientikysynnän helpottumisesta, ja markkinahinnat ovat olleet viime vuosina pääosin alhaisella tai keskitasolla ja vaihtelut ovat olleet rajalliset.

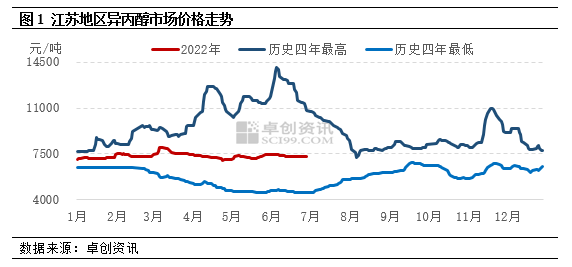

Vuoden 2022 ensimmäisellä puoliskolla isopropanolin kokonaismarkkinat olivat alhaisella tai keskitasolla. Esimerkiksi Jiangsun markkinoilla keskimääräinen markkinahinta vuoden ensimmäisellä puoliskolla oli 7 343 yuania/tonni, mikä on 0,62 % enemmän kuin vuotta aiemmin ja 11,17 % vähemmän kuin vuotta aiemmin. Korkein hinta 8 000 yuania/tonni oli maaliskuun puolivälissä ja alin hinta 7 000 yuania/tonni oli 0,29 % huhtikuussa.

Rajoitettu intervallivaihteluiden amplitudi

Vuoden 2022 alkupuoliskolla isopropanolin markkinat osoittivat pääasiassa nousu- ja laskutrendiä, mutta vaihteluväli oli suhteellisen rajallinen. Tammikuusta maaliskuuhun isopropanolin markkinat vaihtelivat ylöspäin. Kevätjuhlan alussa markkinoiden kaupankäynti väheni vähitellen, ja useimmat osto- ja myyntisegmentit olivat odottavassa tilassa, ja markkinahinta vaihteli pääasiassa 7050–7250 yuanin/tonni välillä. Kevätjuhlan jälkeen ylävirran raaka-aineiden asetonin ja propeenin markkinat nousivat eriasteisesti, mikä vauhditti isopropanolitehtaiden innostusta. Kotimaisten isopropyylialkoholimarkkinoiden neuvottelukeskipiste nousi nopeasti 7 500–7 550 yuaniin/tonni, mutta terminaalikysynnän hitaan elpymisen vuoksi markkinat laskivat vähitellen takaisin 7 250–7 300 yuaniin/tonni. Maaliskuun vientikysyntä on vahvaa, ja joidenkin isopropyylialkoholitehtaiden vientisatamiin päällekkäin asettui WTI-raakaöljyn futuurihintojen ylittäessä nopeasti 120 dollaria tynnyriltä. Isopropyylialkoholitehtaiden ja markkinoiden tarjoukset jatkavat paranemistaan. Jatkomyynnin ostohalukkuuden myötä ostohalukkuus kasvoi. Maaliskuun puoliväliin mennessä markkinat olivat nousseet korkealle tasolle 7 900–8 000 yuania/tonni. Isopropanolimarkkinat laskivat maaliskuusta huhtikuun loppuun. Toisaalta Ningbo Juhuan isopropanolitehdas tuotti maaliskuussa onnistuneesti vientiin, ja markkinoiden kysynnän ja tarjonnan tasapaino rikkoutui jälleen. Toisaalta huhtikuussa alueen logistiikkakapasiteetti heikkeni, mikä johti kotimaisen kaupan kysynnän asteittaiseen supistumiseen. Lähes huhtikuussa markkinahinta laski alhaiselle tasolle 7 000–7 100 yuania/tonni. Touko-kesäkuussa isopropanolimarkkinoita hallitsivat pienet heilahtelut. Hinnan jatkaessa laskuaan huhtikuussa jotkut kotimaiset isopropanoliyksiköt keskittyivät pysäköintiin ja kunnossapitoon, ja markkinat kiristyivät alhaisilla hinnoilla, mutta kotimainen kysyntä pysyi vakaana. Vientivalmistelun päätyttyä markkinahintojen impulssi ei ole riittävä. Tässä vaiheessa markkinoiden pääasiallinen toiminta-alue on 7 200–7 400 yuania/tonni.

Kokonaistarjonnan nousutrendi on selvä, ja myös vientikysyntä on elpynyt

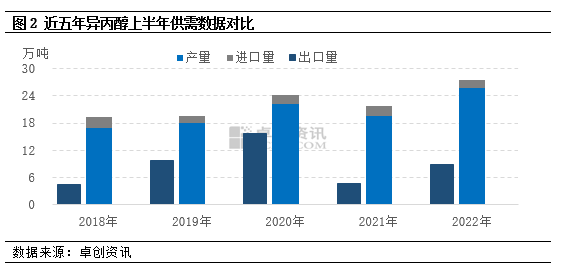

Kotimaisen tuotannon osalta Ningbo Juhuan 50 000 tonnin isopropanoliyksikkö valmistettiin ja vietiin onnistuneesti maaliskuussa, mutta samaan aikaan Dongying Haiken 50 000 tonnin isopropanoliyksikkö purettiin. Zhuo Chuangin tilastomenetelmän mukaan se poistettiin isopropanolin tuotantokapasiteetista, joten kotimaisen isopropanolin tuotantokapasiteetti pysyi vakaana 115 800 000 tonnissa. Tuotannon osalta vientikysyntä oli vuoden ensimmäisellä puoliskolla hyvä, ja tuotanto oli nousussa. Zhuo Chuangin tilastotietojen mukaan Kiinan isopropanolin tuotanto oli vuoden 2022 ensimmäisellä puoliskolla noin 25,59 miljoonaa tonnia, mikä on 60 000 tonnin eli 30,63 prosentin kasvu.

Tuonti: Tuonti on laskusuunnassa kotimaisen tarjonnan kasvun ja liiallisen kotimaisen tarjonnan ja kysynnän vuoksi. Tammikuusta kesäkuuhun 2022 Kiina toi yhteensä noin 19,3 tuhatta tonnia isopropanolia, mikä on 10,23 % vähemmän kuin edellisenä vuonna.

Vienti: Kotimaisen tarjonnan paine ei ole laskenut, ja joidenkin tehtaiden varastopaine riippuu edelleen vientikysynnän heikkenemisestä. Tammikuusta kesäkuuhun 2022 Kiinan isopropanolin kokonaisvienti oli noin 89 300 tonnia, mikä on 40 000 tonnia, 210 000 tonnia eli 89,05 % enemmän.

Kaksiprosessisen bruttovoiton ja tuotannon eroavaisuudet

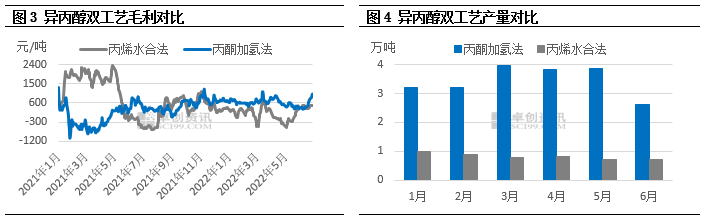

Zhuo Chuangin tietojen mukaan isopropyylialkoholin teoreettisen bruttokatteen mallilaskelmien mukaan isopropyylialkoholin ja asetonin hydrausprosessin teoreettinen bruttokate vuoden 2022 ensimmäisellä puoliskolla oli 603 yuania tonnilta, mikä on 2333,33 % enemmän kuin viime vuoden vastaavana ajanjaksona, jolloin se oli 630 yuania tonnilta. Propeenin hydrausmenetelmän isopropyylialkoholin teoreettinen bruttokate oli 120 yuania tonnilta, mikä on 90,46 % vähemmän kuin viime vuoden vastaavana ajanjaksona, jolloin se oli 1138 yuania tonnilta. Isopropyylialkoholin kaksoisprosessin bruttokatteen vertailutaulukosta voidaan nähdä, että vuonna 2022 isopropyylialkoholin kahden prosessin bruttokatteen trendi on jakautunut: asetonin hydrausprosessin teorian bruttokatteen taso on vakaa ja kuukausittainen keskimääräinen voitto vaihtelee pääosin 500–700 yuanin välillä tonnilta, mutta propeenin hydrausprosessin teorian bruttokate on lähes 600 yuania tonnilta tappiollinen. Näiden kahden prosessin bruttokatteeseen verrattuna isopropyylialkoholin ja asetonin hydrausprosessin kannattavuus on tällä hetkellä parempi kuin propeenin veden.

Isopropyylialkoholin tuotantokysynnän viime vuosien tietojen mukaan kotimaisen kysynnän kasvuvauhti ei ole pysynyt tuotantokapasiteetin laajenemisen tahdissa. Pitkäaikaisessa ylitarjontatilanteessa isopropanolitehtaiden teoreettinen kannattavuustaso on tullut keskeiseksi tekijäksi käynnistystason määrittämisessä. Vuonna 2022 isopropanolin hydrausprosessin bruttovoitto ylittää edelleen propeeniveden tuoton, mikä tekee isopropanolin hydrausprosessin laitoksen tuotoksesta paljon korkeamman kuin propeeniveden. Zhuo Chuangin tietojen seurannan mukaan vuoden 2022 ensimmäisellä puoliskolla isopropanolin tuotanto muodosti noin 80 % koko maan tuotannosta.

Keskitytään kustannustrendeihin ja vientikysyntään vuoden jälkipuoliskolla

Vuoden 2022 jälkipuoliskolla tarjonnan ja kysynnän perustekijöiden perusteella markkinoilla ei ole uusia isopropanoliyksiköitä, kotimaisen isopropanolin tuotantokapasiteetti pysyy 1,158 miljoonassa tonnissa, ja kotimaista tuotantoa hallitsee edelleen asetonin hydrausprosessi. Maailmantalouden stagflaation riskin kasvaessa isopropanolin vientikysyntä heikkeni. Samaan aikaan kotimaisen terminaalikysynnän elpyminen on hidasta, eli "huippusesonki ei ole vauras" vuoden jälkipuoliskolla, joten tarjonnan ja kysynnän paine ei ole vieläkään laskenut. Kustannusnäkökulmasta, ottaen huomioon jotkin uudet fenolilaitteet tämän vuoden jälkipuoliskolla, asetonimarkkinoiden ylitarjonta, raaka-aineen asetonin hintojen yläpään vaikutus pysyy alhaisena. Tämän vuoden jälkipuoliskolla Yhdysvaltain keskuspankin koronnostopolitiikan vaikutus ja Euroopan ja Yhdysvaltojen taantumariski saattavat laskea, mikä voi johtaa kansainvälisten öljyn hintojen laskuun. Kustannuspuoli on tärkein propeenin hintoihin vaikuttava tekijä, ja propeenin markkinahinnat laskevat tämän vuoden jälkipuoliskosta. Yleisesti ottaen isopropanoli-yrityksiin kohdistuva kustannuspaine ei ole tällä hetkellä merkittävä, ja propyleenihydraatti-isopropanoli-yrityksiin kohdistuvan kustannuspaineen odotetaan helpottuvan, mutta samaan aikaan, tehokkaan kustannustuen puuttuessa, isopropanolimarkkinoiden kyky elpyä on riittämätön. Isopropyylialkoholimarkkinoiden odotetaan ylläpitävän vaihteluvälin vaihtelua vuoden jälkipuoliskolla keskittyen asetonin hintatrendeihin ja vientikysynnän muutoksiin.

Chemwinon Kiinassa toimiva kemiallisten raaka-aineiden kauppaa harjoittava yritys, joka sijaitsee Shanghain Pudongin uudella alueella. Yrityksellä on satamien, terminaalien, lentokenttien ja rautatiekuljetusten verkosto sekä kemikaalien ja vaarallisten kemikaalien varastoja Shanghaissa, Guangzhoussa, Jiangyinissa, Dalianissa ja Ningbo Zhoushanissa Kiinassa. Yrityksellä on yli 50 000 tonnia kemiallisia raaka-aineita ympäri vuoden ja riittävä tarjonta. Tervetuloa ostamaan ja tiedustelemaan. Chemwinsähköposti:service@skychemwin.comWhatsApp: 19117288062 Puh: +86 4008620777 +86 19117288062

Julkaisun aika: 24. elokuuta 2022