Maaliskuuhun mennessä bisfenoli A -tuotteiden tehtaan huoltotöiden ja terminaalin käynnistyksen yhteydessä ilmeni pulaa, mikä johti lyhyen aikavälin kysyntä- ja tarjontapaineeseen fenolimarkkinoilla. Viimeaikaiset korkeat raakaöljyn futuurihinnat kuitenkin nostivat fenoliraaka-aineen, puhtaan bentseenin, yläpäätä ja propeenin hintoja, mikä johti alaspäin suuntautuvan siirtolujuuden, kustannusten, kysynnän ja tarjonnan pelin sekä levysahauksen osto- ja myyntikriisin vuoksi nouseva hinta tarvitsee edelleen apua.

Maaliskuussa, kun Yanshan Petrochemical Eastin fenoliketoniyksikkö käynnistettiin uudelleen, Zhejiang Petrochemicalin toisen fenoliketoniyksikön tuotanto lähestyi loppuaan, eikä kotimaisen fenoliketoniyksikön huoltotoimenpiteitä ole suunniteltu keskeytettäväksi kuukauden aikana. Kotimaisen fenoliketoniyksikön käynnistyskuorma pysyi korkealla tasolla ja fenolimarkkinoiden kotimaisen tarjonnan odotetaan kasvavan merkittävästi viime kuuhun verrattuna. Levoy Chemicalin kaksi bisfenoli A -yksikköä kuitenkin siirtyivät huoltojaksolle, eikä sen ylävirran tukirakenteita ole toistaiseksi suunniteltu. Zhejiang Petrochemicalin bisfenoli A -yksikön lisäksi huolto keskeytetään 3. maaliskuuta alkaen. Uudelleenkäynnistysaika on vielä määriteltävä. Kiinalaisen uudenvuoden myötä alavirran uudelleenkäynnistysaika on hidas, ja osan pohjoisen alueen alavirran laitoksen uudelleenkäynnistysajasta on raportoitu viivästyneen lähelle maaliskuun puoliväliä.

Fenolimarkkinoiden kysynnän ja tarjonnan paineet voimistuivat lyhyen aikaa, fenolimarkkinat jatkoivat helmikuun lopun heikkoa laskusuhdannetta maaliskuun alussa, ja alan laskusuhdanne muuttui vähitellen paksuksi. Kansainvälisen tilanteen vaikutuksesta raakaöljyn futuurihinnat rikkoivat korkean tason peräkkäin, mikä ajoi fenolimarkkinat puhtaan bentseenin ja propeenin hinnan yläpäähän, ja fenolimarkkinoiden lasku näytti pysähtyvän pienen nousutrendin jälkeen.

Fenolimarkkinoiden viimeaikaisten datamuutosten perusteella kustannuspuolen laskujohtavuus on hidasta, ja mitä lähempänä tuotteen loppupäätä, nousu on suhteellisen pientä. Toisaalta se osoittaa, että alemman hintaluokan tuotteiden tarjonnan ja kysynnän perustekijöitä on vielä parannettava, ja toisaalta se osoittaa, että jalostusasteen ostajilla on odottava asenne nousevien kustannusten kestävyyden suhteen.

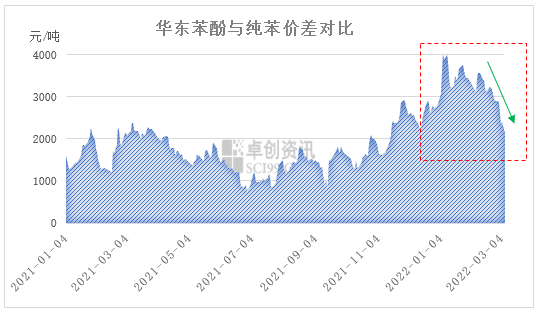

Tällä hetkellä Itä-Kiinan fenolin ja puhtaan bentseenin hintaero on laskemassa nopeasti. Maaliskuun 7. päivän sulkeutuessa Itä-Kiinan fenolimarkkinat sulkeutuivat 10 900–11 000 yuanin tonnihintaan ja Itä-Kiinan puhtaan bentseenin 8 750–8 850 yuanin tonnihintaan. Hintaero on palannut 2 150 yuaniin tonnilta. Lyhyellä aikavälillä puhtaan bentseenin hinnat nostavat raakaöljyn futuurihintoja, mikä viivästyttää korkeaa käyntitilannetta. Fenolimarkkinat ovat kuitenkin suhteellisen hiljaiset. Hintaeron odotetaan edelleen kaventuvan. Myöhäisten kustannusten vaikutus fenolimarkkinoihin vahvistuu vähitellen.

Tällä hetkellä Euroopan ja Yhdysvaltojen raakaöljyn futuurihinnat nousivat korkeimmalle tasolle sitten vuoden 2008. Brent-raakaöljyn päivänsisäiset futuurihinnat lähelle 140 dollaria tynnyriltä. Raakaöljyn hinnan noustessa jalostuksen loppupään alueilla kustannuspaineet lisääntyivät. Fenolin ja puhtaan bentseenin hintaeron kaventuessa vähitellen, fenolimarkkinoiden kustannuspuolen vauhti vahvistaa fenolimarkkinoiden roolia, mikä osoittaa korkeampaa trendiä. Palataan kuitenkin takaisin tarjonnan ja kysynnän perustekijöihin. Lyhyen aikavälin fenolien tarjonnan ja kysynnän paine on edelleen suuri, erityisesti pohjoisilla markkinoilla. Viimeaikaiset etelän tavaravirrat pohjoisesta toisaalta estävät markkinoiden hinnannousun rytmiä, mutta toisaalta ne heijastavat myös pohjoisten markkinoiden varastopaineita. Lyhyen aikavälin kustannusten ja kysynnän ja tarjonnan pelissä, levyjen osto- ja myyntisahauksessa, nousevassa hintaerossa tarvitaan edelleen apua.

Julkaisun aika: 09.03.2022