Viime viikolla oktanolin ja sen tärkeimpien pehmittimien hinnat laskivat shokkitasolla. Viime perjantaina markkinoiden valtavirran tarjous oli 12 650 yuania tonnilta. Oktanolin shokki puolestaan vaikutti pehmittimien markkinoiden DOP-, DOTP- ja DINP-hintojen nousuun vauhdilla.

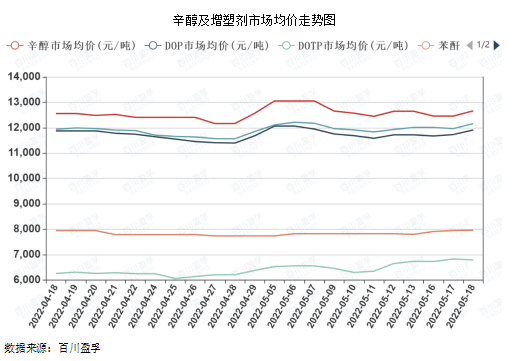

Kuten alla olevasta kaaviosta voidaan nähdä, DOP:n, DOTP:n ja oktanolin välinen hintakorrelaatio on korkea, pääasiassa johtuen oktanolin suuresta tuoteyksikkökulutuksesta edellä mainittujen pehmittimien joukossa, ja hintakorrelaatio ftaalihappoanhydridin ja PTA:n kanssa on suhteellisen alhainen, ja siinä on myös tietty viive.

Yksi viimeaikaisten shokkien pääasiallisista syistä on oktanolin tarjonnan odotetaan kiristyvän. Kansallisen oktanoliteollisuuden aloitusaste on 12. toukokuuta alkaen 94,20 %, mikä on korkeampi taso. Shandong Jianlanin laite on maaliskuun lopusta lähtien pysäköity pitkäaikaisesti. Koillis- ja Itä-Kiinassa on viime aikoina ollut lisäkunnossapitosuunnitelmia, jotka vaikuttavat oktanolin tarjontaan kesäkuussa. Toiseksi oktanolin hinta viittaa Shandongin tehtaan huutokauppahintoihin. Oktanolimarkkinoiden tunnelma on hyvä ja tehtaalla on nousujohteiset odotukset. Huutokauppahinta nousi 200 yuania tonnilta, mikä nostaa valtavirran hintoja. Lisäksi nykyinen butyylialkoholitehdas on sopimuksen täytäntöönpanoa nopeampaa. Jos päivän listahinta on alhaisempi kuin kuukausittainen toteutushinta, myös jakeluketjun loppupään ja välittäjien innostus paranee.

Pehmitinmarkkinoiden odotetaan jatkavan värähtelevää trendiään toukokuun jälkipuoliskolla, ja niiden hinta vaihtelee 200–400 yuanin välillä tonnilta.

Ensinnäkin tarjontapuoli: tällä hetkellä pehmittimien kokonaiskäyttökuorma ei ole korkea, useimmat niistä ylläpitävät keskisuurta kuormitusta, osa laitteesta on vaiheittain sammutettu tai huollettu, mutta pehmittimien kokonaistarjonta on edelleen suhteellisen runsas, eikä yrityksen tuotevarasto ole alhainen.

Toiseksi, kysyntäpuoli: Kansallisen tilastoviraston tilastojen mukaan kulutustavaroiden vähittäismyynti laski huhtikuussa 2022 11,1 % edellisvuodesta, maaliskuussa se laski 3,5 % edellisvuodesta. Maalis- ja huhtikuussa myynti oli negatiivinen pääasiassa kansallisen epidemian vuoksi. Toukokuun 17. päivänä Shanghain kaupungin 16 piiriä oli saavuttanut nollan sosiaalisen pinnan, ja epidemia aloitti käännekohdan. Yhteiskunnallinen tuotanto ja elämänjärjestys palautuivat vähitellen keskipitkällä ja pitkällä aikavälillä. Keskipitkällä ja pitkällä aikavälillä pehmitinteollisuuden ketjulla voi olla tietty positiivinen piristysruiske.

Kolmanneksi, uutiset: alueellisen tilanteen vaikutuksesta kansainvälisten öljynhintojen todennäköisyys pysyä lähellä 100–110 Yhdysvaltain dollaria barrelilta, ja kemikaalien hinnoilla on tärkeä pohjatuki.

Neljänneksi, raaka-ainepuoli: oktanolin ja ftaalihappoanhydridin hinnat ovat helppoja nousta ja vaikeita laskea, pitkällä aikavälillä puristavat pehmitintehtaan voittomarginaalit, ja pehmitinlaitteen hintatuki on myös ilmeisempi.

Kokonaisvaltainen näkymä, vahvan markkinoiden ostotuen puutteen vuoksi, pehmitinteollisuuden ketju on maaliskuun puolivälistä lähtien aina ollut lyhyen syklin muutoksissa, olipa kyseessä sitten nousu tai lasku. Ajan kesto on suhteellisen lyhyt. Shanghain asteittaisen avautumisen jälkeen Itä-Kiinan sosiaalinen likviditeetti paranee huomattavasti. Lisäksi kysynnän ja tarjonnan tasapainon lisäksi voittotaso on kaksoistuen alla. Lyhyen aikavälin markkinoiden arvioidaan nousevan helposti, mutta laskevan vaikeasti. Hinnannousu voi kestää niin kauan, että ylöspäin suuntautuvan hinnannousun pituus riippuu siitä, voidaanko edellisellä kaudella viivästynyt kysyntä lopulta vapauttaa.

Julkaisun aika: 24.5.2022