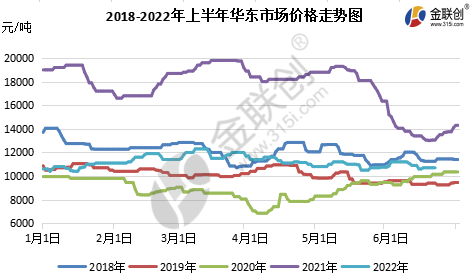

Vuoden 2022 ensimmäisellä puoliskolla kotimainenpropyleenioksidiMarkkinahinta oli pääosin alhainen, nousten ja laskien useammin, vaihteluvälin ollessa 10 200–12 400 yuania/tonni. Korkeimman ja matalamman hinnan välinen ero oli 2 200 yuania/tonni. Alin hinta oli Shandongin markkinoilla tammikuun alussa ja korkein hinta maaliskuun puolivälissä Itä-Kiinan markkinoilla. Tammikuun alin hinta johtui perinteisen teollisuuden sesongin ulkopuolisesta ajasta tammikuussa ja kevätjuhlan lähestymisestä, joten alavirran kysyntä on heikkoa. Wanhuan ja Zhenhain uuden tuotantokapasiteetin toisen vaiheen käyttöönoton myötä tarjonta on kasvanut ja negatiivinen, mikä johtaa markkinoiden tyhjenemiseen ja painopisteen laskuun. Korkein hinta maaliskuussa johtui Zhenhain, Shandong Sanyuen, Xinyuen ja Hangjinin sekä muiden toimialojen hyvästä kunnostustyöstä. Tarjonnan supistuminen ja alavirran täydennys ovat maltillista. Kaupankäynnin parantumisen vuoksi markkinoiden painopiste nousi ja hinta oli korkeimmillaan vuoden ensimmäisellä puoliskolla. Hieman laskenut vuoden ensimmäisellä puoliskolla.

Tietolähde: Goldlink

Uusi tuotantokapasiteetti, perinteinen teollisuus sesongin ulkopuolella, markkinat ovat heikot, pohjoinen ja etelä usein käänteiset

Tammikuun alkupuoliskolla, viime vuoden joulukuun lopun inertian aikana, hinnat laskivat kerran 10 200 yuaniin/tonni, mikä oli vuoden ensimmäisen puoliskon alin hinta. Tämän jälkeen Shandongin saasteet vähensivät negatiivisia vaikutuksia ja Jishenin kunnossapidon negatiiviset vaikutukset vähenivät. Syklopropaanin tarjonta palautui hyvin, mutta suuruusluokka on rajallinen. Zhenhai II:n seurantatoimenpiteen tasaisen tuotannon ja satamaan tuodun syklopropaanin keskittymisen ansiosta markkinoiden runsas tarjonta on pessimistisempi. Syklopropaani on jälleen paineen alla, mutta raaka-aineiden nestemäinen kloori ja propeeni vuoksi. Raaka-aineiden, nestemäisen kloorin ja propeenin korkean hinnan vuoksi kloorinoliprosessin voittojen ja kustannusten inversio joissakin tehtaissa alkoi rajoittaa tuotantoa hintojen suojelemiseksi. Myös loppupään hinnat olivat alhaiset kevätjuhlassa ennen täydennystä. Alan positiivinen ilmapiiri lämpeni ja hinnat nousivat. Vaikka Quanin jalostamo käynnistettiin uudelleen onnistuneesti helmikuun lopulla, helmikuun tarjonnan ollessa huomattavaa, tehtaan varastot olivat alhaiset ja kertymisaste hidastui, ja markkinat ajautuivat tammikuun lopulle pattitilanteeseen.

Helmikuun alkupuoliskolla, samaan aikaan kiinalaisen uudenvuoden kanssa, tehtaat pitivät varastonsa alhaisina uutta vuotta varten. Shi Da, Huatai ja Sanyue vähensivät negatiivista toimintaansa, ja markkinat pysyivät väliaikaisesti vakaina. Festivaalin jälkeen logistiikka ja kuljetus paranivat, ja kustannustuki vahvistui. C-kehä festivaalin jälkeen avasi ovensa. Jalostus oli vaatimatonta täydennyksen jälkeen, ja palasi varastojen sulatukseen. Toiminta jatkui odottavalla tavalla. Kuun puolivälissä se pysyi hetken vakaana, vaikka Shandongissa kuun jälkipuoliskolla raaka-aineen, propeenin ja nestemäisen kloorin hinnat nousivat. Myös jalostus panikoi ja joutui kansainvälisen marginaalisen poliittisen konfliktin alle. Huonon terminaalin vuoksi kestävyys oli rajallista, ja vain pohjoisen markkinat elpyivät 100 yuania/tonni, mutta varastopaine siirtyi sujuvasti.

Maaliskuussa epoksipropaanimarkkinat nousivat ja laskivat usein M-kirjaimen muotoisella trendillä ja kapealla heilahtelualueella. Maaliskuun alkupuoliskolla Zhenhain tehtaan ensimmäinen vaihe pysäytettiin kokonaan, ja Shandong Sanyue, Xinyue ja Hangjin Technology vähensivät negatiivisia vaikutuksiaan.

Epidemian monipisteinen kukoistus, joka vaikuttaa kysyntään ja logistiikkaan, teollisuusketjun eheys kärsi kovasti

Maaliskuun puolivälissä, vaikka suunniteltu pysäköinnin huolto Shandong Jinlingissä oli käynnissä, epidemian puhkeaminen monipisteisessä, erityisesti Shandongin polyeetterin kokoontumispaikassa – Zibossa – kaatui. Syklisen propeenin jo ennestään heikko toiminta lisäsi loukkausta vahinkoon. Vaikka useita syklisen propeenin tehtaita Shandongissa vähensi laitteen negatiivista toimintaa, kysyntä on edelleen vähäistä ja painopiste on laskussa. Raaka-aineiden kustannuspaine kääntyi voimakkaaksi. Syklisen propeenin perässä tulevat raaka-aineet heikkenivät jälleen. Kuukauden lopussa raaka-aineiden hinnat heikkenivät jälleen, ja syklopropaanin hinta ja kysyntä laskivat jälleen kaksinkertaisen negatiivisen luvun alle.

Huhtikuussa Qingming-festivaalin aikana kustannuspaineet nousivat jyrkästi ja tehdas nosti tehtaan hintaa. Samaan aikaan, kun logistiikka elpyi festivaalin jälkeen, syklopropaanin hinta laski tasaisesti ja elpyi uudelleen. Terminaalin heikkouden ja epidemian vuoksi nousu oli kuitenkin rajallista, ja sitten hinta laski paineen alla kustannustuen heikentyessä ja kysynnän pysyessä vähäisenä. Tämän jälkeen nestemäisen kloorin hinta elpyi laajalti ja syklopropaania tukivat kustannukset. Toukokuussa työväenpäivänä tarjonta ja kustannukset olivat suotuisat, syklopropaanin valmistajat nostivat tehtaan hintoja. Festivaalin jälkeen logistiikan elpyminen parani ja markkinat jatkoivat lievää nousuaan. Jalostuskysyntä oli kuitenkin edelleen rajallista, ja Itä-Kiinan markkinoilla oli runsaasti spot-tilauksia. Tunnelma oli tasainen ja markkinat laskivat vähitellen sivuttain. keskellä, kun kysyntä pysyi vähäisenä, samalla kun raaka-aineen nestemäisen kloorin hinta vetäytyi, alan laskusuhdanne ja muut laskusuhdanteet yhdistyivät tehtaan varastopaineisiin. Shandong alensi tehtaan puolesta tehtaan hintoja päättäväisesti ja suojautui alavirran markkinoilla. Hinnat laskivat kuukauden pohjalukemiin Wanhuan vaiheen II pysäköinnin jälkeen. Sinochem Quanzhou pyrki vähentämään negatiivista syklopropyylin elpymistä. Alavirran kysyntään vaikutti lyhyesti vain 200 yuanin/tonni elpyminen vakautumisen ja odotuksen jälkeen.

Perinteinen kysyntä sesongin ulkopuolella, alavirran luottamus rakentuu hitaasti, uusien tuotantokapasiteetin paine on edelleen suuri

Kesäkuussa Shanghain tuotanto alkoi hitaasti hallitusti, mutta kysyntä ei ole parantunut. Ylös- tai alaspäin suuntautuva kehitys on edelleen yleistä ja suuruusluokka on rajallinen. Kesäkuun alussa markkinat jatkoivat laskuaan toukokuun lopussa ja päättyivät noin viikon. Sitten tarjonta ja varastopaine laskivat. Tehdas laski päättäväisesti tehtaan hintoja ja alajuoksu pyrki tappamaan hedge-painotteisesti. Hinnat laskivat 10 400 yuaniin tonnilta. Tehtaan voittojen puristus oli ilmeinen. Voittoa tavoitteleva mentaliteetti ei ollut enää. Alajuoksun hinnat olivat varovaisia ja odotettiin lyhytaikaisen seurannan vuoksi. Myös syklopropyylin päivän hinta nousi jälleen 100 yuania tonnilta. Vuoden jälkipuoliskolla kolme Yue-pysäköintiä ja China Shippingin Shell epoksipropaanilaitteen pysäköintiä odotettiin, mutta Daguhuan uusi kapasiteetti johti negatiivisiin markkinauutisiin. Alajuoksun mentaliteetilla oli vaikea saada suurempaa nousua. Markkinat olivat enemmän poiminnassa ja varovaisia ja odotettiin seurantaa. Markkinoiden mieliala oli tyhjä ja seurantaa tai laskua odotettiin.

Tietolähde: Goldlink

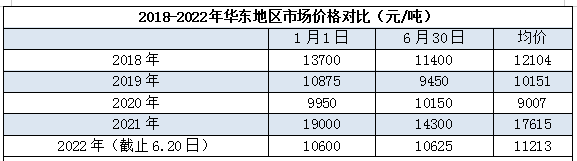

Vuoden 2022 ensimmäisellä puoliskolla, 20. kesäkuuta, Itä-Kiinan markkinoiden keskihinta oli noin 11 213 yuania/tonni, mikä on paljon vähemmän kuin vuonna 2021. Vuoden 2021 markkinaolosuhteet ovat tietysti myös suhteellisen hallitsemattomat, hieman lähempänä vuosia 2018–2019.

Epikloorihydriinikloorihydriiniprosessiteorian mukaan voiton kutistuminen ensimmäisellä puoliskolla on vakavaa, yli 90 %:n lasku edellisvuodesta

Vuonna 2022 kloorihydriiniprosessin teoreettinen voitto oli noin 2400 yuania/tonni, alin noin -1000 yuania/tonni, keskimäärin noin 300 yuania/tonni. Tammikuussa, Zhenhai-ajon toisessa vaiheessa, kevätjuhlaa edeltävän alavirran päällekkäin asetettujen menetelmien vetäytyminen markkinoilta yksi toisensa jälkeen kääntyi heikoksi, hinnat laskivat paineen alla ja voitot avautuivat käänteisinä. Helmikuussa kevätjuhlan ansiosta logistiikka ja kysyntä olivat edellistä kautta paremmat ja voitot kääntyivät positiivisiksi. Helmikuussa kevätjuhlan paluun ansiosta logistiikka ja kysyntä olivat edellistä kautta paremmat ja voitot kääntyivät positiivisiksi ja vaihtelivat noin 1000 yuanin/tonni tasolla. Maaliskuusta toukokuuhun Shanghaissa ja monissa kotimaisissa epidemioissa kysyntä heikkeni edelleen edelliseen kauteen verrattuna. Logistiikka ei ollut hyvällä mallilla, propyleenioksidin hinnat vaihtelivat kustannuslinjan ympärillä, hinnat nousivat ja laskivat usein, ja kloorihydriinin teoreettiset voitot olivat myös usein positiivisia ja negatiivisia. Samaan aikaan propeenin hinnat laskivat, nestemäisen kloorin värähtelyalue kaveni, teoreettinen voittotaso ei ole korkea, mutta paine on huomattavasti kapeampi kuin aiemmin.

Chemwinon Kiinassa toimiva kemiallisten raaka-aineiden kauppaa harjoittava yritys, joka sijaitsee Shanghain Pudongin uudella alueella. Yrityksellä on satamien, terminaalien, lentokenttien ja rautatiekuljetusten verkosto sekä kemikaalien ja vaarallisten kemikaalien varastoja Shanghaissa, Guangzhoussa, Jiangyinissa, Dalianissa ja Ningbo Zhoushanissa Kiinassa. Yrityksellä on yli 50 000 tonnia kemiallisia raaka-aineita ympäri vuoden ja riittävä tarjonta. Tervetuloa ostamaan ja tiedustelemaan. Chemwinsähköposti:service@skychemwin.comWhatsApp: 19117288062 Puh: +86 4008620777 +86 19117288062

Julkaisun aika: 19.7.2022