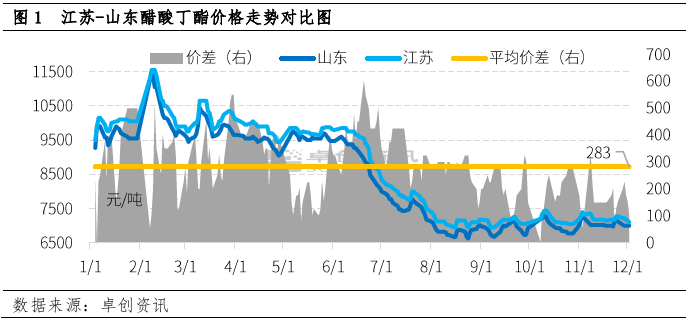

Joulukuussa butyyliasetaattimarkkinoita ohjasivat kustannukset. Butyyliasetaatin hintakehitys Jiangsussa ja Shandongissa oli erilainen, ja hintaero niiden välillä pieneni merkittävästi. Joulukuun 2. päivänä hintaero oli vain 100 yuania/tonni. Lyhyellä aikavälillä perustekijöiden ja muiden tekijöiden ohjauksessa odotetaan, että hintaero näiden kahden välillä palaa kohtuulliselle tasolle.

Yhtenä Kiinan tärkeimmistä butyyliasetaatin tuotantoalueista Shandongilla on suhteellisen laaja tavaravirta. Paikallisen omakäytön lisäksi 30–40 % tuotannosta menee Jiangsuun. Jiangsun ja Shandongin välinen keskimääräinen hintaero vuonna 2022 pysyy käytännössä 200–300 yuanin/tonni arbitraasitilana.

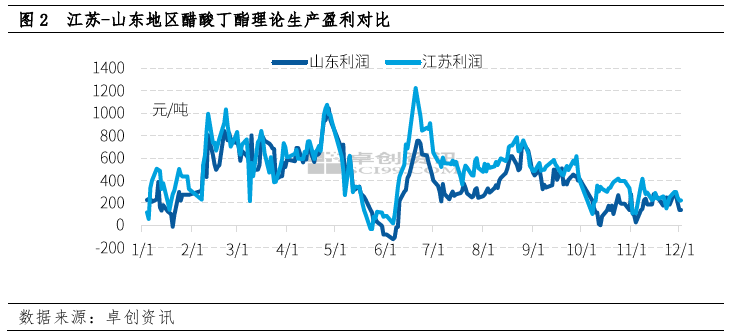

Lokakuusta lähtien butyyliasetaatin teoreettinen tuotantovoitto Shandongissa ja Jiangsussa ei ole käytännössä ylittänyt 400 yuania/tonni, josta Shandongin osuus on suhteellisen alhainen. Joulukuussa butyyliasetaatin kokonaistuotantovoitto laski, mukaan lukien noin 220 yuania/tonni Jiangsussa ja 150 yuania/tonni Shandongissa.

Voittojen ero johtuu pääasiassa n-butanolin hinnan erosta kahden paikan kustannuskoostumuksessa. Yhden tonnin butyyliasetaatin tuotantoon tarvitaan 0,52 tonnia etikkahappoa ja 0,64 tonnia n-butanolia, ja n-butanolin hinta on paljon korkeampi kuin etikkahapon, joten n-butanolilla on merkittävä osuus butyyliasetaatin tuotantokustannuksissa.

Kuten butyyliasetaatin, myös n-butanolin hintaero Jiangsun ja Shandongin välillä on pysynyt suhteellisen vakaana pitkään. Viime vuosina Shandongin maakunnan joidenkin n-butanolitehtaiden vaihtelun ja muiden tekijöiden vuoksi tehtaiden varastot tällä alueella ovat edelleen alhaiset ja hinta korkea, mikä tekee butyyliasetaatin teoreettisesta tuotantovoitosta Shandongin maakunnassa yleisesti ottaen alhaisen. Päävalmistajien halukkuus jatkaa voiton tekemistä ja toimituskuluja on alhainen ja hinta suhteellisen korkea.

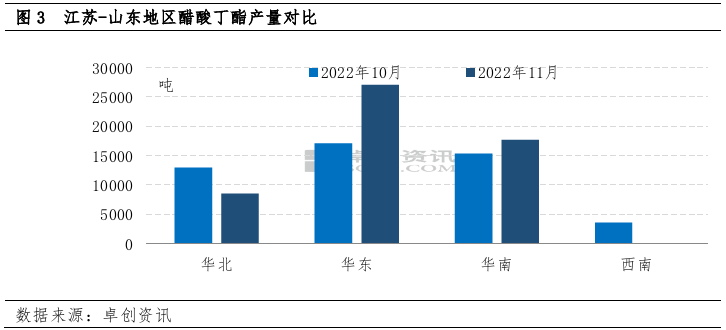

Voittojen eron vuoksi myös Shandongin ja Jiangsun tuotanto on erilainen. Marraskuussa butyyliasetaatin kokonaistuotanto oli 53 300 tonnia, mikä on 8,6 % enemmän kuin edellisenä kuukautena ja 16,1 % enemmän kuin edellisenä vuonna.

Pohjois-Kiinassa tuotantoa vähennettiin merkittävästi kustannusrajoitteiden vuoksi. Kokonaiskuukausittainen tuotanto oli noin 8500 tonnia, mikä on 34 % vähemmän kuin edellisenä kuukautena.

Itä-Kiinan tuotanto oli noin 27 000 tonnia, mikä on 58 % enemmän kuin edelliskuukaudessa.

Tarjontapuolen ilmeisen kuilun perusteella myös kahden tehtaan innostus toimituksiin on epäjohdonmukaista.

Myöhemmällä kaudella n-butanolin kokonaismuutos ei ole merkittävä alhaisten varastotasojen vuoksi, etikkahapon hinta saattaa jatkaa laskuaan, butyyliasetaatin kustannuspaine voi vähitellen heikentyä ja Shandongin tarjonnan odotetaan kasvavan. Jiangsun odotetaan vähentävän tarjontaansa alkuvaiheen suuren rakennuskuorman ja lähitulevaisuuden suuren mädätysprosessin vuoksi. Edellä mainitun perusteella odotetaan, että hintaero kahden paikan välillä palautuu vähitellen normaalille tasolle.

Julkaisun aika: 06.12.2022